Viele Menschen fragen sich in Bezug auf unser derzeitiges Finanzsystem, in welcher Zeit dessen Wurzeln liegen, welche Akteure die Etablierung vorantrieben und warum sie das taten. Innerhalb diesen Kontexts sind die Bank of England und die US-amerikanische Federal Research (Fed) geradezu Reizworte und verdienen deshalb eine ausführlichere Betrachtung. Hier nun der Fortsetzungsartikel zur Genesis der Bank von England.

Vom Goldschmied zum Banker

Auf dem Markt der Münzen fand bereits seit Längerem ein ständiges Übervorteilen und Betrügen statt, in dem man die Münzen durch diverse Tricks ihres (edlen) Metallwertes beraubte, was die Diskrepanz zwischen Nominalwert (aufgeprägter oder kommunizierter Wert) und dem handelsüblichen Realwert immer weiter erhöhte. Solange diese Art der (man beachte:) Geldschöpfung aus dem Nichts den Beteiligten verborgen blieb, sie also daran glaubten(!), für den aufgeprägten Wert die entsprechenden Waren kaufen oder verkaufen zu können, konnte das die Wirtschaftstätigkeit sogar beleben, einfach weil nun mehr des (allgemein akzeptierten) Geldes kreiste. Die Schöpfer des Falschgeldes machten natürlich einen guten Schnitt (im wahrsten Sinne des Wortes, denn teilweise wurde von den Rändern der Münzen das edle Metall „abgeknabbert“), wenngleich ihre Aufwände – um die Illusion von Geld zu erzeugen, noch ungleich höher waren, als die der späteren „Luftgeldschöpfer“.

Dieser Hinweis an den Glauben sei gestattet, weil heute in einer Welt, in der Geld über an sich schon wertloses Papiergeld hinaus nur nur noch in Bits und Bytes von Computern bewegt wird, damit Teil einer Scheinwelt im wahrsten Sinne des Wortes geworden ist. So wie wir uns auf jedes andere Computerspiel einlassen und über die Akzeptanz der (mathematischen) Regeln, das Spiel spielen, so ist es inzwischen auch (oder war es jemals anders?) mit dem Geld. Nur sollte man zu seinem Zeitvertreib spielen und dabei gewisse Fähigkeiten und Fertigkeiten erlangen, die einem im realen Leben nützen können. Wir aber spielen dieses Spiel im realen Leben ohne uns dessen bewusst zu sein – und richten damit viel Schaden an, denn unsere Umwelt haben wir nicht um Erlaubnis gefragt.

Solange alle am Spiel Beteiligten also – weil im Glauben daran befangen – das Falschgeld als „echtes“ Geld betrachteten, konnten alle zufrieden sein, die Marktteilnehmer wie die Betrüger – und die Wirtschaftstätigkeit wurde sogar angekurbelt, denn Geld war ja an sich keine Ware sondern eher Mittel zum Zweck, also nicht der Zweck selbst(!). Leider sollte aber genau dahin die Reise gehen; Parallelen zur Gegenwart dürfen zumindest gesucht werden. Was die Londoner Goldschmiede betraf, ließ es ihnen jedenfalls auf Dauer keine Ruhe, dass das Gold ihrer Kunden in den Kellern „einfach so rum lag“. Aber bis sie zur Tat schritten, vergingen noch einige turbulente Jahre, in denen England in einen Bürgerkrieg zwischen Königstreuen (Royalisten) und den Bürgerlichen (des Unterhauses) versank. Nach Ende des für die Bürgerlichen siegreichen Krieges folgten Jahre unter der eisernen Hand des Oliver Cromwell [11], doch nach dessem Tode 1658 kam es rasch zur Restauration des Königtums und in den folgenden Jahren nahm die Metamorphose der Goldschmiede zu Bankern an Fahrt auf.

Um das Jahr 1670 herum erfuhr die „Behandlung“ des zu verwahrenden Goldes eine Reihe von Veränderungen. War die goldsmiths note bis dahin an die Person des Hinterlegers gebunden gewesen (nicht übertragbar), so wurde dessen Name nun ergänzt durch eine Formulierung, welche besagte, dass auch dem Überbringer der goldsmiths note das Gold auszuhändigen war. Das Wertpapier wurde um die Funktion eines Wechsels (des Begünstigten) erweitert, mehr noch als dieses, war die Übertragung an einen Dritten nicht namentlich fixiert. Diese neue Freiheit bei der Einlösung des Wertpapiers war ein weiterer – wenn auch längst nicht der finale – Schritt zum Papiergeld. Weil aber die Goldlagerung aus ganz anderen Gründen für die Goldschmiede ein zunehmend profitables Geschäft wurde (dazu gleich mehr w.u.), waren die Goldschmiede mehr als zuvor interessiert, dass bei ihnen mehr Gold deponiert wurde.

Deshalb schlossen sich eine Reihe von Goldschmieden (eh schon durch Innungen miteinander verbunden [12]) zu einer Art Clearing-System zusammen, womit es den Depotinhabern ermöglicht wurde, ihr Gold bei einem beliebigen (im Clearing-System angeschlossenen) Goldschmied wieder abzuheben. Wie werden dieses System, das sehr komplex werden kann, im zweiten Teil dieser Artikelreihe noch einmal etwas näher betrachten. Eine zentrale Instanz, die den Abgleich im Sinne der Goldschmiede koordiniert hätte; so etwas schwebte diesen aber mit Sicherheit vor! Ersetzen wir nun Goldschmiede durch Banken und zentrale Instanz durch Zentralbank, erkennen wir, wer hier im Dienste wessen tätig sein sollte. Die Gründung von Zentralbanken (von der Art einer Bank of England) ging eben nicht von Regierungen aus, sondern immer von der Wirtschaft, ganz besonders von der Finanzwirtschaft. Und sowohl im allgemeinen (wirtschaftlich in der Rolle des Handwerks der Goldschmiede) als auch im besonderen (Finanzwirtschaft in der Rolle der Geldaufbewahrer und mehr; s.u.) traf das für die Gilde der Londoner Goldschmiede in vollem Maße zu!

Weiteres Erstaunliches geschah. Mussten die Kunden bis dahin eine Gebühr zur Deponierung des Goldes entrichten, boten ihnen nun die Goldschmiede für die Lagerung ein Entgeld – einen Zins an. Warum nur versuchten sie diese Deponierung den Kunden (den zukünftigen Anlegern) so schmackhaft zu machen, in dem sie an ihre Gier appellierten? Nun, sie hatten eine Gewinnquelle entdeckt, die es ihnen erlauben würde, durch Zinsen viel reicher zu werden, als durch Arbeit (die Herstellung von Goldschmuck u.a.). Sie verliehen das deponierte Gold gegen einen höheren Zins weiter. Sie (selbst in egotistischer Gier gefangen) nutzten die Gier der nunmehr Anleger, um sich selbst auf einfache Art zu bereichern. Und dieser Zins musste – das war damals nicht anders als heute – erwirtschaftet werden. Die Regel, das Geld nicht arbeitet, sondern Menschen galt auch schon im 17.Jahrhundert.

Das Ende des Vollgeldes

Das neue Verfahren wirkte sich auch in der Bilanz aus:

| Aktiva | Passiva |

| + 10 Pfund Gold | 10 Pfund goldsmiths notes (Kaufmann X) |

| – 5 Pfund Gold | |

| + 5 Pfund Kredit |

Die Bilanz selbst wird an einem Stichtag offen gelegt und beschreibt rein den Augenblickszustand, DAS also würde ein Bilanzprüfer zu sehen bekommen:

| Aktiva | Passiva |

| + 5 Pfund Gold | 10 Pfund goldsmiths notes (Kaufmann X) |

| + 5 Pfund Kredit |

Und mehrere Dinge fallen auf. Natürlich als erstes: Fünf Pfund Gold sind „weg“, also im Verleih und in der Erwartung der Rückgabe mit Zinsen. Zweitens ist der Prozess der stattgefunden hat, nicht offensichtlich. Die Bilanz ist in Waage, mehr nicht. Dutzende Transaktionen können zu dieser Bilanz geführt haben – oder auch nur zwei (wie halt im Beispiel). Interessant wäre zu wissen, was denn passiert, wenn nun Kaufmann X seine goldsmithss notes gegen „sein“ Gold eintauschen möchte. Wenn dem Goldschmied nicht etwas Geniales einfällt, hat er nun ein Problem, denn die goldsmiths notes sind nur noch zu 50% gedeckt.

Im Beispiel könnte das Clearing-System (s.o.) die Rettung für den Goldschmied gewesen sein. Er könnte nun den Kunden zu einem anderen Goldschmied, der Mitglied des Kartells(!) ist, schicken. Dieser würde das restliche Gold ausreichen und die Goldschmiede würden ihre Bilanzen nachträglich innerhalb des Clearing-Systems anpassen (wie das auch heute bei privaten Geschäftsbanken der Fall ist). Aber offensichtlich ist doch hier – auch wenn manche dahinter eine geniale Geschäftsidee sehen, dass ein System zum egoistischen Vorteil missbraucht wurde.

Wirklich verwunderlich ist, dass ein Großteil der Vertreter der Mainstream-Finanzökonomie an genau dieser Stelle stehen geblieben sind. Den gerade beschriebenen Vorgang des Verleihens setzen sie nämlich gleich mit dem Vorgang des Kreditierens! Die Intermediationstheorie, mit dem Goldschmied als Intermediär (als Mittler) eines Wertpapiers hat ihre Richtigkeit, wenn man sie auf eben die Praxis der Londoner Goldschmiede in der Mitte des 17.Jahrhunderts anwendet. Aber schon 50 Jahre später war diese Theorie – wie wir hier noch sehen werden – in der Praxis nur noch Makulatur. Halten wir also fest, dass die Praxis der Goldschmiede, Gold ihrer Anleger gegen Zins zu verleihen, keine Geldschöpfung beinhaltet. Es fand keine Erhöhung, sondern ausschließlich eine Umverteilung der Geldmenge statt.

Bei ihrer Praxis vertrauten die damaligen (wie heutigen) Akteure dem Gesetz der Großen Zahlen. Sie verließen sich auf die Mathematik und speziell auf Wahrscheinlichkeiten, wann, wie oft und in welcher Höhe ein Anleger sein Gold abheben würde. Schließlich hatten sie ja festgestellt, dass ein Teil des Goldes praktisch immer in ihren Kellern lagerte. Aber Mathematik ist das Eine und menschliches Verhalten ein anderes, zumal die Goldschmiede in ihrer Gier, wenig bemüht waren, beim Risiko eine Gleichverteilung anzustreben. Vielmehr verliehen sie einen Großteil des Goldes an einen großen, sehr, sehr großen Kunden – die königliche Regierung! Wehe dem, die würde plötzlich nicht mehr Zinsen zahlen oder das Gold einbehalten – was dann auch passieren sollte.

Der Bund von Kaufleuten und Goldschmieden

Auf dem Weg zu privaten Banken hatten die Goldschmiede einen respektablen Schritt gemacht, als sie begannen, das bei ihnen deponierte Gold ihrer Kunden gegen Zinsen zu verleihen. In stiller Eintracht mit ihren Anlegern, die von den Zinsen profitieren durften, hatten sie ihr Geschäftsfeld auf das einer Depositenbank [1] und Goldverleiher erweitert. Für den in der Regel kurzfristigen Verleih von Gold trieben die Goldschmiede bis zu 7% Zinsen ein [2]

Die Anleger waren in der Hauptsache Kaufleute, die durch den profitablen Handel mit Waren (welche zuvor unter oft unwürdigen Bedingungen von Menschen produziert wurden!), zu Reichtum – und über diesen zu Macht kamen. Hier entwickelte sich also ein Filz aus mächtigen Handelsgesellschaften und einer im Entstehen begriffenen Oligarchie, die beide mit ihrer finanziellen Macht versuchten, Stück für Stück auch politische Macht an sich zu reißen und dabei gleichzeitig ihre Ideologie einer geldorientierten Wirtschaftsgesellschaft als modern, freiheitlich, fortschrittlich und für alle Menschen vorteilhaft im allgemeinen Bewusstsein zu implementieren.

Ein solches Denken war die konsequente Fortsetzung der Ideologie auf Macht beruhender feudaler Gesellschaften. Wenn wir also heute über unsere gesellschaftliche Gegenwart kritisch sinnieren, kommen wir nicht umhin festzustellen, wie tief dieses Denken über viele Generationen in unseren Köpfen verankert wurde. In ihrer kurzsichtigen Gier klammerte also diese sich immer mehr etablierende Elite Risiken aus, was mit dem Konkurs vieler Goldschmiede verbunden war, als ihr größter Debitor (Schuldner), das Königshaus unter Charles dem Zweiten, nicht mehr willens oder in der Lage war, Rückzahlungen zu leisten. [3]

Es zeigte sich, dass die „Solidarität“ dieser Gesellschaftsschicht untereinander nur in sofern praktiziert wurde, als es den Eigeninteressen zugute kam. Eine verschworene Gemeinschaft, die sich einer gemeinsamen langfristigen Agenda verschrieben hätte, durfte man sich darunter nicht vorstellen. Das englische Parlament, speziell das Unterhaus, als eine demokratische Errungenschaft zu feiern, hat dabei schon ein gewisses „Geschmäckle“, denn war es doch nichts anderes als die einer institutionalisierten Vertretung der neuen Macht, die den etablierten feudalen Eliten den Rang abzulaufen gedachte. Noch einmal sei deshalb Heinrich Christoph Albrecht zitiert, der da 1794 im Rückblick schrieb:

„Es gibt keine Freiheit sondern Freiheiten (Privilegien), die alle erkauft oder gepachtet wurden.“ [4]

Nachdem die Träume vom schnellen Geld durch Verleih von Gold also recht schnell wieder ausgeträumt waren, suchten die nun arg dezimierten Goldschmiede nach neuen risikoärmeren Gewinnmöglichkeiten. Zumal Gold eh eine begrenzte Ressource war und die Idee, erwartete zukünftige Gewinne durch fremdes Kapital vorfinanzieren zu lassen, immer mehr um sich griff. Der zunehmende Drang nach Gewinnen und die limitierte Menge an Edelmetallen führten zu einer Kreditklemme. Das trieb die Goldschmiede um, die sich an exponierter Stelle auch zukünftig Gewinne als Mittler – oder gar mehr? – versprachen. Und erinnern wir uns an den ersten Teil dieser Abhandlung; da war doch noch etwas mit den goldsmiths notes:

„War die goldsmiths note bis dahin an die Person des Hinterlegers gebunden gewesen (nicht übertragbar), so wurde dessen Name nun ergänzt durch eine Formulierung, welche besagte, dass auch dem Überbringer der goldsmiths note das Gold auszuhändigen war. Das Wertpapier wurde um die Funktion eines Wechsels (des Begünstigten) erweitert, mehr noch als dieses, war die Übertragung an einen Dritten nicht namentlich fixiert.“ [5]

Mit Etablierung eines Clearing-Systems [6] wurde die Flexibilität der goldsmiths note aber noch in weiterer Hinsicht angehoben, denn die Anleger (Depotbesitzer) konnten „ihr“ Gold bei einem beliebigen der an das Clearing-System angeschlossenen Goldschmied abheben. Und auch nachdem der „Goldverleih“ der angehenden „Banker“ gescheitert war, wollten die Kaufleute auf diesen Komfort nicht verzichten, warum?

London war zu jener Zeit DER Handelsplatz in England, sowohl für den nationalen- als auch für den internationalen Handel. Und im Prinzip ALLE Kaufleute waren dazu übergegangen, ihre Zahlungsmittel (eben vor allem Gold und Silber) statt im königlichen Tower of London lieber bei den Goldschmieden zu deponieren. [7] Es hatte sich also in historisch kurzer Zeit ein System wechselseitiger und für beide Seiten profitabler Abhängigkeiten zwischen der Kaufmannsschaft und der Gilde der Goldschmiede herausgebildet – mit deutlich eingeschränkten Zugriffsmöglichkeiten für den immer klammen königlichen Haushalt. Das bedeutet, dass der Geschäftsverkehr zwischen den Kaufleuten selbst zunehmend über Transaktionen bei den Goldschmieden bewerkstelligt wurde.

Der kurze Traum vom Vollgeld

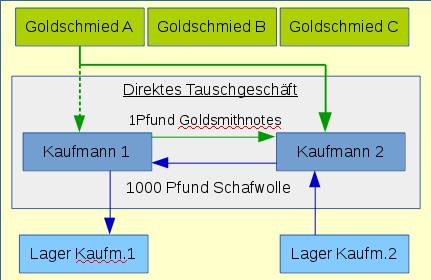

Machen wir uns noch einmal die Mühe und leiten her, worin der Vorteil dieses Verfahrens lag. Beginnen wir mit dem einfachen Fall, dass Kaufmann 1 und Kaufmann 2 ein Geschäft direkt abschließen, in diesem Fall über den Kauf von 1000 Pfund Wolle zum Preis von einem Pfund Gold (Preise willkürlich und nicht unbedingt dem damaligen Preisniveau entsprechend).

Kaufmann 1 musste das Gold (mit allen Verlustrisiken) bei sich führen und nach dem Geschäft war seinerseits Kaufmann 2 mit dem gleichen Problem konfrontiert. Zuvor musste das Gold per Einlösen der urkundlich an den Namen von Kaufmann 1 gebundenen goldsmiths notes vom Depot des Goldschmieds A abgehoben und danach bei Goldschmied C mit Zeichnung einer neuen namentlich an Kaufmann 2 gebundenen goldsmiths note neu deponiert werden. Bei beiden Goldschmieden hatte das eine Änderung in der (doppelten) Buchführung zur Folge (wir nehmen an, beide Kaufleute hatten zuvor jeweils 10 Pfund deponiert):

| Bilanz Goldschmied A | |

| Aktiva | Passiva |

| + 10 Pfund Gold | + 10 Pfund goldsmiths notes (Kaufmann 1) |

| – 1 Pfund Gold | – 1 Pfund goldsmiths notes (Kaufmann 1) |

| Bilanz Goldschmied C |

|

| Aktiva | Passiva |

| + 10 Pfund Gold | + 10 Pfund goldsmiths notes (Kaufmann 2) |

| + 1 Pfund Gold | + 1 Pfund goldsmiths notes (Kaufmann 2) |

Ein insgesamt doch recht aufwändiger und unsicherer Prozess, der mit Herstellung der Übertragbarkeit von goldsmiths notes eine erste Verbesserung erfuhr.

Der Transport des Goldes ist komplett entfallen, stattdessen hat lediglich ein Stück Papier den Besitzer gewechselt. Mit der Übergabe des Wechsels ist die Schuld des Goldschmieds A gegenüber Kaufmann 1 erloschen und auf Kaufmann 2 übergegangen. Schauen wir uns nun die Buchführung an – das bei Goldschmied C nichts passierte ist offensichtlich, aber wie sieht es bei Goldschmied A aus?:

| Bilanz Goldschmied A | |

| Aktiva | Passiva |

| + 10 Pfund Gold | + 10 Pfund goldsmiths notes |

Auch dort hat sich nichts verändert! Die übertragbaren goldsmiths notes zirkulieren wie echtes Papiergeld(!) auf dem Markt. Kaufmann 2 führt auch keine Prüfung durch, ob die erhaltenen goldsmiths notes wirklich durch Gold in voller Höhe gedeckt sind – was es in dieser Situation zweifelsfrei ist. Er vertraute diesem Wertpapier so wie die Menschen heute der Währung ihres Landes vertrauen (oder auch nicht). Damit das technisch funktionierte, wurde die Einzigartigkeit einer ursprünglichen goldsmiths note durch standardisierte Wertpapiere ersetzt (z.B. etwa goldsmiths notes für einen, zwei, fünf und zehn Pfund Gold). Damit ließen sich defacto Bruchteile eines Golddepots erwerben oder veräußern – ohne dass das Gold dabei bewegt wurde! Bis auf seine geringe Verbreitung und die fehlende offizielle Anerkennung wiesen die goldsmiths notes in dieser Phase alle Merkmale von Papiergeld in Form einer echten Vollgeldwährung auf.

Clearing-Systeme

Wie schon weiter oben ausgeführt, hatte die resultiernde Tatsache, dass immer weniger deponiertes Gold abgehoben wurde, die Gier der Goldschmiede angetrieben, Gold zu verleihen – mit den bekannten Konsquenzen. Mit Etablierung eines Clearing-Systems und dem Angebot, den Anlegern für die Lagerung von Gold Zinsen zu zahlen, verkam die Vollgeld-Phase zur kurzen Episode. Weil Clearing-Systeme im Zentralbanken-System eine so herausragende Rolle spielen, wollen wir diese anhand eines kleinen Beispiels mit „unseren“ Goldschmieden etwas verständlicher machen und gehen vom einfachsten Fall aus, dass sich nämlich zwei Goldschmiede in einem Clearing-System zusammen geschlossen haben.

Im Beispiel hat Kaufmann 1 zehn Pfund Gold bei Goldschmied A deponiert. Wir sehen die (fast) vertraute Buchung, beachten aber, dass in den Passiva keine Schuld gegenüber einem namentlich genannten Kaufmann gelistet ist, sondern gegenüber jedem beliebigem Überbringer von goldsmiths notes im Wert von 10 Pfund Gold.

| Bilanz Goldschmied A | |

| Aktiva | Passiva |

| 100 Pfund Gold (Bestand) | 100 Pfund goldsmiths notes (Bestand) |

| +10 Pfund Gold | +10 Pfund goldsmiths notes |

| 110 Pfund Gold (neuer Bestand) | 110 Pfund goldsmiths notes (neuer Bestand) |

Aufgrund eines internationalen Geschäfts (welches er logischerweise nicht in goldsmiths notes abwickeln kann) benötigt Kaufmann 1 nun „sein“ Gold. Und da Goldschmied A zu weit vom aktuellen Handelsplatz entfernt liegt, entschließt er sich, „sein“ Gold bei Goldschmied B abzuheben, denn glücklicherweise haben sich die beiden Goldschmiede auf ein gemeinsames Clearing-System geeinigt. Er löst also die zehn Pfund seiner goldsmiths notes bei Goldschmied B gegen die entsprechende Menge Gold ein (womit jene goldsmiths notes ihren Zweck erfüllt haben) und zieht von dannen. Goldschmied B, der zufälligerweise bis dahin ebenfalls 100 Pfund Gold in seinem Bestand hatte, ist nun zehn Pfund ärmer:

| Bilanz Goldschmied B |

|

| Aktiva | Passiva |

| 100 Pfund Gold (Bestand) | 100 Pfund goldsmiths notes (Bestand) |

| – 10 Pfund Gold | – 10 Pfund goldsmiths notes |

| 90 Pfund Gold (neuer Bestand) | 90 Pfund goldsmiths notes (neuer Bestand) |

Nun ja, würde es sich bei Goldschmied A und B um eine wahrhaft kooperative Gemeinschaft handeln, müsste man über die Tatsache, dass Goldschmied B jetzt über zwanzig Pfund weniger Gold als Goldschmied A verfügt, nicht groß lamentieren. Deren Kooperation war aber keine Wirkliche sondern beruhte auf Eigennutz und das Clearing-System wurde ursprünglich entwickelt, um maximal Anleger zu locken, damit deren Gold gegen Zins verliehen werden konnte!

Nach dem Gesetz der Großen Zahlen benötigt Goldschmied B ebenso wie sein „Partner“ schon eine gewisse „Restmenge“ an Gold (eine Deckung) in seinem Keller, um gewappnet zu sein, wenn plötzlich Kunden wie Kaufmann 1 „ihr“ Gold benötigen. Der nun eingetretene Minderbestand an Gold schränkt seine Möglichkeiten ein, Gold gegen Zins zu verleihen – schlecht für’s Geschäft und nach der alten Weisheit „Nur Bares ist Wahres“, möchte er nun gern „sein“ Gold zurück. Im ungünstigsten Fall müsste nun Goldschmied A die zehn Pfund Gold zum Goldschmied B karren und Goldschmied B müsste in seiner Buchführung die Schuld auf Herausgabe von zehn Pfund Gold über den korrespondierenden Betrag von zehn Pfund goldsmiths notes in seinen Passiva buchen.

Das wäre tatsächlich die simpelste Form eines Clearing-Systems. Aber die Goldschmiede hatten erkannt, dass es eine Vielzahl von Transaktionen gab, die sich zu großen Teilen ausglichen. So diente das Clearing-System letztlich dazu, die an einem Stichtag festgestellte Differenz auszugleichen. Da außerdem der dann fällige Transport von Gold ein Risiko darstellte, gaben sich die Goldschmiede lieber gegenseitig Kredit und beließen das Gold am Ort. Was hier fehlte, war die zentrale Instanz zum Halten dieser Informationen, denn was bei zwei Goldschmieden noch recht simpel aussieht, wird bei mehreren hundert ihrer Art enorm aufwändig. Zentralbanken und nicht zu vergessen Girozentralen (in Deutschland) wurden später und sind bis heute wichtige Akteure bei Clearing-Systemen.

Testlauf zur Geldschöpfung

Alles was wir bisher betrachtet haben, ist gültig für die Intermediationstheorie, die Theorie welche besagt, dass Institutionen Geld der Sparer (Anleger) verleihen, um Bedarf für Investitionen zu stillen. Nichts anderes taten die Goldschmiede und der Zins war Motivation und zweifelhafter Gewinn.

Wirklich verwunderlich ist, dass ein Großteil der Vertreter der Mainstream-Finanzökonomie an genau dieser Stelle stehen geblieben sind. Den gerade beschriebenen Vorgang des Verleihens setzen sie nämlich gleich mit dem Vorgang des Kreditierens! Die Intermediationstheorie, mit dem Goldschmied als Intermediär (als Mittler) eines Wertpapiers hat ihre Richtigkeit, wenn man sie auf eben die Praxis der Londoner Goldschmiede in der Mitte des 17.Jahrhunderts anwendet. Aber schon 50 Jahre später war diese Theorie – wie wir hier noch sehen werden – in der Praxis nur noch Makulatur. Halten wir also fest, dass die Praxis der Goldschmiede, Gold ihrer Anleger gegen Zins zu verleihen, keine Geldschöpfung beinhaltet. Es fand keine Erhöhung, sondern ausschließlich eine Umverteilung der Geldmenge statt.

Was aber bei dieser Praxis doch schon sehr der in unserer Gegenwart gleicht, ist die Ausgabe von Schuldscheinen, denn die goldsmiths notes waren ja Schuldscheine, die sich wieder in Edelmetalle einlösen ließen, mit denen aber auch Handel getrieben werden konnte. Die Schuldscheine kreisten – so wie unser Geld heute – eine Zeitlang im Wirtschaftssystem. Mittels der goldsmiths notes wurden Waren gekauft, womit der Anspruch zur Einlösung des Schuldscheins auf den Verkäufer (der Ware) überging. Damit erlangten diese Noten allgemeine Akzeptanz als Zahlungsmittel, was sich noch als sehr bedeutungsvoll herausstellen sollte.

Es könnte übrigens gut sein, dass, wenn die Goldanleger ihr Gold abhoben und die goldsmiths notes defacto ihre Funktion verloren, dies den Goldschmieden ein großes Bedauern ins Gesicht schrieb, hatten sie doch beizeiten erkannt, dass diese Noten kreisten und zunehmend wie echtes Geld am Markt akzeptiert wurden. Es sollte nicht mehr lange dauern, bis goldsmiths notes statt Gold verliehen würde.

<<< zurück zu Teil 1 weiter zu Teil 3 >>>

Quellen

[1] Oliver Cromwell; Lernhelfer; https://www.lernhelfer.de/schuelerlexikon/geschichte/artikel/oliver-cromwell

[2] Wirtschaftsgeschichte; Max Weber; 1923; S.231; Verlag von Duncker und Humblodt, München & Leipzig; ISBN 3863831144; https://books.google.de/books?isbn=3863831144

[3] Depositenbanken; um-bruch wiki; 31.1.2016; http://www.um-bruch.net/uwiki/index.php/Das_Geldr%C3%A4tsel:_Funktion:_Depositen-_und_Girobanken

[4] The Mistery of the new fashioned goldsmiths or bankers. Their rise, groth, state and deday, discovered in a merchants letter to a country gentlemen woh desired to bind hist son apprentice to a goldsmith; 1676; Verfasser unbekannt; http://www.digitalis.uni-koeln.de/Bouniatian/bouniatian3-14.pdf

[5] Geld – Von der Kauri-Schnecke zur Kreditkarte; Franziska Jungmann-Stadler; 2002; Tesloff-Verlag, Nürnberg; ISBN 978-3-7886-0418-9; S.32; https://books.google.de/books?id=BJ5Yg1JY-hIC&printsec=frontcover&hl=de#v=onepage&q&f=false

[6] Untersuchungen über die englische Staats-Verfassung; Zweiter Teil; 1794; Heinrich Christoph Albrecht; Friedrich Bohn und Compagnie; Leipzig & Lübeck; S.309

[7] Der Weg zur Bank von England – Clearing; Ped; 31.1.2016; http://peds-ansichten.de/2016/01/der-weg-zur-bank-von-england-1#Um_das_Jahr_1670_herum

[8] ebda

[9] Sterling: The History of a Currency; Nicholas Mayhew; 2000; Wiley, London; S.74